中国工业发展环境成本估计*

李钢1 姚磊磊1 马岩2

(1 中国社会科学院工业经济研究所,北京 100836)

(2 国家统计局国际研究中心,北京 100826)

摘要:本文采取虚拟成本法对中国工业成本进行了估计,研究结果表明1991年以来中国工业环境已支付成本不断提高,中国工业在环境方面的投入不断加大;1998年以来,中国工业清洁度不断提高;中国工业在1998年以来工业环境虚拟成本呈现不断下降的趋势。2007年,中国工业环境总成本占工业总产值的比例仅为0.73%左右,占工业增加值的比例仅为2.52%;环境虚拟成本占工业总产值的比例仅为0.23%左右,而占工业增加值的比例仅为0.81%。从上述数据可看出,仅就环境成本而言,即使中国实施最严格的环境标准,对中国产业国际竞争力的影响也十分有限;也就是说,中国工业目前已经完全有能力承受较高的环境标准。

关键词 环境成本;虚拟成本法;工业污染

近几年中国环境污染损失一直是热点话题,无论是从单纯的绿色GDP核算角度,还是从综合的经济可持续发展角度分析环境污染损失都具有非常重大的意义。本文主要利用虚拟成本法对中国工业发展的环境成本进行了初步估计。

一、中国环境污染损失估算研究现状

80 年代以来, 环境质量价值评估技术开始应用于中国, 主要用于区域、流域或企业一级的污染损失估算。由过孝民和张惠勤主编的《公元2000 年中国环境预测与对策研究》一书是80 年代中期对环境大规模预测成果的首次反映, 该成果对我国环境污染和生态破坏造成的经济损失进行了估算。估算结果是: 1981-1985 年间平均每年为380亿元, 占1983 年GNP的6.75%。这项研究是开创性和基础性研究工作, 它不仅第一次对全国范围的污染损失做了估算, 而且它使用的方法有较强的理论基础, 后来被许多研究者沿用, 估算的污染损失值占GNP的百分比也被一些研究者在计算其他年份时进一步外推。在他们工作的基础上,中国社科院环境与发展研究中心在1995 年对90 年代中国环境污染的损失进行了货币化估算。当时的计算以1993 年作为基准年,研究成果的部分结论已被世行报告《碧水蓝天》引为中国环境污染损失的参考数据。按照计算结果, 1993 年中国环境污染造成的损失为1085 亿元,占当年GNP的3%以上。应该说这是90 年代首次对全国范围污染损失的一个较全面的估算。

价值量估算是在实物量估算的基础上,估算各种环境污染和生态破坏造成的货币价值损失。环境污染价值量估算包括污染物虚拟治理成本和环境退化成本估算,分别采用治理成本法和污染损失法。主要包括以下方面:各地区的水污染、大气污染、工业固体废物污染、城市生活垃圾污染和污染事故经济损失估算;各部门的水污染、大气污染、工业固体废物污染和污染事故经济损失估算。

二、本方的主要研究方法

本文采用治理成本法核算环境虚拟成本,虚拟治理成本是指目前排放到环境中的污染物按照现行的治理技术和水平全部治理所需要的支出。环境虚拟成本估计包括对二氧化硫、CO2、工业烟尘和粉尘以及污水等污染物在内未处理污染物的虚拟成本进行估计。由于经济是持续向前发展的,不同经济规模所包容的污染数量和程度是不同的,所以绝对数的使用有一定的局限性,用相对值指标来度量污染物成本的大小更具有参考意义。本文用环境虚拟成本分别占当年工业总产值及工业增加值的比例来度量环境成本的大小。在本文中,环境成本分为环境虚拟成本、环境已支付成本、环境总成本。其中,环境总成本等于环境虚拟成本与环境已支付成本之和。环境已支付成本指工业企业在生产经营过程中对生产过程中产生的废气、废水、烟尘粉尘等已处理而支付的成本。环境成本具体测算步骤如下:

(1)根据2005环境数据资料测算单位污染物处理成本。如:某行业污水2005年的工业废水达标排放量为A,本年运行费用为B,则污水处理单位成本C=B/A。

(2)用各年未处理直接排放污染物数量Q与该污染物单位成本C相乘得到以2005年价格计价未处理污染虚拟物成本W1,同样的方法可以已计算环境已支付成本W2,由W=W1+W2得到污染物总成本。

(3)对不同年份的虚拟成本调整为当年价格。

(4)用调整后的虚拟成本与相应年份的工业销售收入及工业增加值相除,用以度量环境成本的大小。

三、 工业企业环境已支付成本

在本部分中,环境已支付成本包括已支付处理二氧化硫、污水和烟尘粉尘的成本。

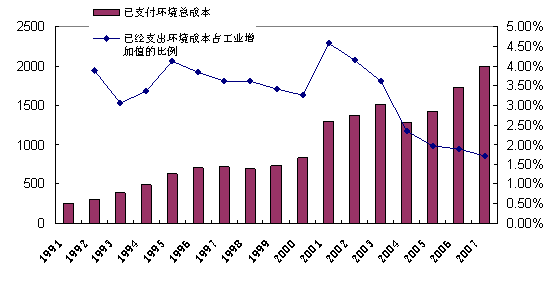

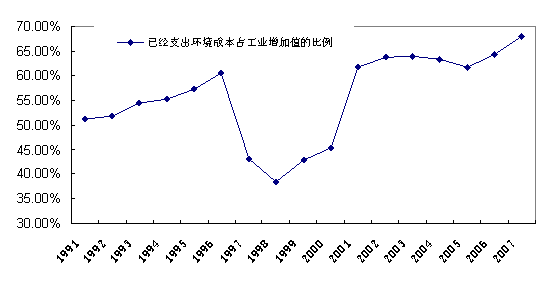

1.环境已支付成本占工业总产值的比例

从绝对值来看,已经支付环境总值在不断提高,从1991年的255亿元提高2007年的2001.03亿元。但同时环境已支付成本占工业总产值的比重在2001年前处于不断波动和调整状态,在2001年后到2007年一直处于下降趋势,在2007年下降到占工业总产值0.49%的新低点。把2001年由于行业调整对统计数据的影响考虑进来,环境已支付成本总体上处于波动中下降的状态。环境已支付成本占工业总产值变化趋势的原因是多方面的,可能是由于企业未能支付应支付的环境成本,也可能是由于中国产业结构的升级与调整使中国工业的产业结构清洁度不断的提高,还可能是仅是由于产业组织结构变的更加纵向一体化。这还需要结合下面的数据进行分析。

图1. 环境已支付成本占工业总产值比例趋势图

资料来源:中经专网、中国环境统计年鉴、中华人民共和国统计局网站

2. 环境已支付成本占工业增加值的比例

1995年以前环境已支付成本占工业经济增加值的比例处于波动中相对稳定的状态,从1996年起到2001年和2001年后这两个时期环境已支付成本占工业增加值的比重都呈下降的趋势,并且在2001年后下降幅度较2001年以前要大。这与2001年统计数据分行业口径的变化有一定的关系,剔除行业分类的影响,我们可以看到,环境已支付成本总额占工业经济增加值的比重一直趋于下降趋势;从数据的变化趋势至少可以推测环境已支付成本占工业总产值变化趋势的主要原因不是由于产业组织结构变化的原因。

图2. 环境已支付成本占工业增加值比例趋势图

资料来源:中经专网、中国环境统计年鉴、中华人民共和国统计局网站

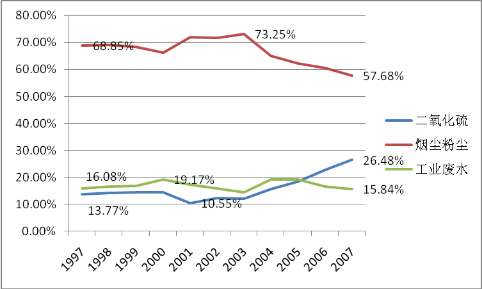

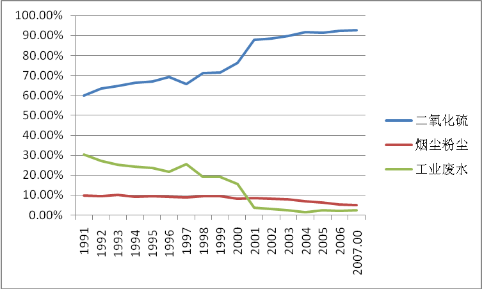

3. 环境已支付成本构成趋势分析

环境已支付成本构成是指各项污染物环境已支付成本占总环境已支付成本的比例。2007年用于烟尘粉尘治理的环境已支付成本占总已支付环境成本的57.68%,用于二氧化硫治理的环境已支付成本占总已支付环境成本的26.48%,用于工业废水治理的占15.84%,与1991年相比构成发生了较大的变化。

图3. 1997-2007年已支付污染物成本构成趋势图

资料来源:中经专网、中国环境统计年鉴、中华人民共和国统计局网站

从历年情况来看,环境已支付成本中用于烟尘粉尘的比例一直居于最高,用于工业废水处理的次之,用于二氧化硫处理的最小,并且每年已支付环境总成本的构成有较大的波动。1991-2003年,用于烟尘粉尘的环境已支付成本比例从57.12%波动上升到73.25%的最高点,而后持续下降到2007年的57.68%;用于工业废水治理的成本总体上处于下降趋势,虽然在1997年达到15.84%的低点后有所回升,但是从2004年开始又开始下降,并且其占比在2006年中首次下降到二氧化硫之下;用于二氧化硫的环境已支付成本占比总体上处于上升趋势,从1997年的8.42%上升到2007年的26.48%,并且在2006年首次超过工业废水。

三 工业环境虚拟成本估计

环境虚拟成本指工业企业在生产经营过程中直接排放的未达标废气、废水和未处理烟尘粉尘等对环境造成的虚拟污染成本,这部分成本应该作为企业经营收入的抵消额。对于环境虚拟成本的核算,包括未经处理直接排放的二氧化硫、污水和烟尘粉尘的成本。

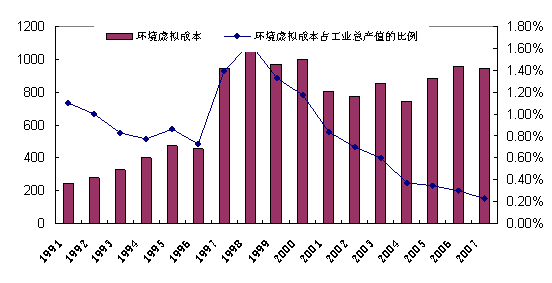

1. 环境虚拟成本占工业总产值的比例

环境虚拟成本总额在1996已经开始下降,1997年由于统计口径的变化虚拟成本增大(1997年为948.41亿元),1998年(为1120.84亿元)环境虚拟成本开始减少,2004年降低到743.68亿元。随着2004中国新一轮重化工业加速,环境虚拟成本总额开始增大,但由于国家对节能减排及环境保护的重视,可以看到2007年的环境虚拟成本总额比2006年有所下降。

环境虚拟成本总额变化趋势与环境已支付成本变化趋势不同。环境虚拟成本占工业总产值的比重趋势可以分为两个阶段来考虑:第一阶段,1991-1996年间总体处于下降趋势,在1996年达到0.73%的低点,其中二氧化硫、烟尘粉尘、工业废水占工业总产值的比例也处于波动中的下降状态;第二阶段从1997年始至2007年,占工业总产值的比例在1998年达到峰值1.65%,其后一直处于下降趋势,2007年下降到0.23%。其中,二氧化硫、烟尘粉尘环境虚拟成本占工业总产值的比例从1998年开始处于下降趋势,分别从1.18%和0.16下降到0.20%和0.01%;而工业废水的环境虚拟成本在这一阶段中则一直处于下降趋势,从1997年的0.35%下降到2007年的0.01%。

图4.环境虚拟成本占工业总产值的比例趋势图

资料来源:中经专网、中国环境统计年鉴、中华人民共和国统计局网站

前面我们提到,引起环境已支付成本变化的原因可能是由于企业未能支付应支付的环境成本,也可能是由于中国产业结构的升级与调整使中国工业的产业结构清洁度不断的提高;从环境虚拟成本变化的情况可以推测更为可能的原因是后者而不是前者,也就是说随着中国工业化的推进,中国工业清洁度已经越来越高。另外环境虚拟成本总额与环境已支付成本总额变化趋势的不同也说明,总体而言中国企业的环境保护力度在不断加大。

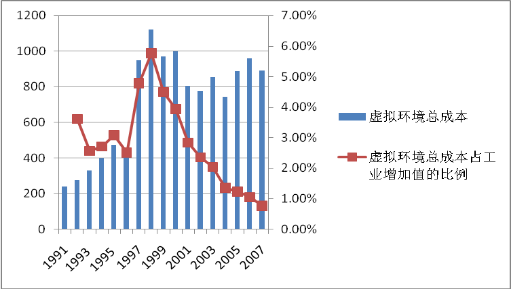

2. 环境虚拟成本占工业增加值的比例

在1997年之前,环境虚拟成本占工业增加值的比例在2%左右波动;1998年环境虚拟成本占工业增加值的比重在1998年达到5.77%的最高值,在其后总体上一直处于下降趋势,在2007年下降到0.76%。

图5. 环境虚拟成本占工业增加值的比例

资料来源:中经专网、中国环境统计年鉴、中华人民共和国统计局网站

3. 环境虚拟成本构成趋势分析

从污染物排放成本量上来看,二氧化硫排放环境虚拟成本在1991-2007年中经历了多次波动,在1991-1996和1997-2004年两个阶段相对比较稳定,但是在近三年来则有大幅度的增长,平均每年增长超过100亿元,同比增幅达13.95%;烟尘粉尘的排放虚拟成本在1998年达到107.49亿元的高点,其后一直下降,在2004年达到50.86亿元的最低点,其后两年虽然有所增加,但变化幅度很小,在2007年又有较大幅度下降;工业废水成本在从1997年的242.31亿元下降到2004年的 10.81亿元后,在最近三年中有较大幅度回升。

在1991-2007年间,环境虚拟成本构成发生了较大变化,二氧化硫未处理成本由1991年的占59.73%提高到2007年的92.66%,工业废水未处理环境虚拟成本则大幅度下降,由最初的30.41%下降到2006年的2.39%,烟尘粉尘构成由9.86%下降到4.95%。二氧化硫占未处理环境虚拟成本比重的增加是这期间最大变化,其次为工业废水占比下降幅度较大,而烟尘粉尘则处于相对稳定且逐渐下降的状态,这是因为二氧化硫的环境虚拟成本数量总体处于增加状态,而烟尘粉尘和工业废水则总体处于下降趋势的原因。

图6. 环境虚拟成本构成趋势图

资料来源:中经专网、中国环境统计年鉴、中华人民共和国统计局网站

四 工业环境总成本估计

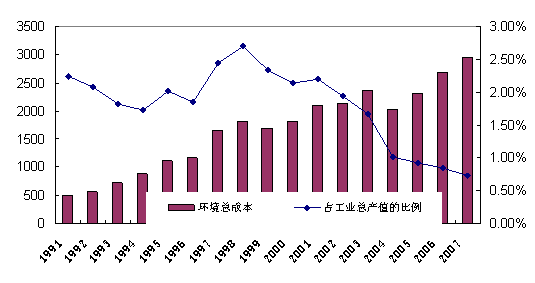

1. 1997-2007年环境总成本占工业总产值的比例

从1991年到2007年十五年间,环境总成本占工业总产值的比例则处于较频繁的波动状态,在1998年达到2.69%的历史最高点,并且从2001年开始以年均0.24个百分点的速度开始下降,在2007年下降到0.73%。从近几年环境虚拟成本(及环境已支付成本)占工业总产值(及工业增加值)下降的趋势是由于中国工业清洁度不断提高的结果。

图7.环境虚拟成本占工业总产值比例趋势图

资料来源:中经专网、中国环境统计年鉴、中华人民共和国统计局网站

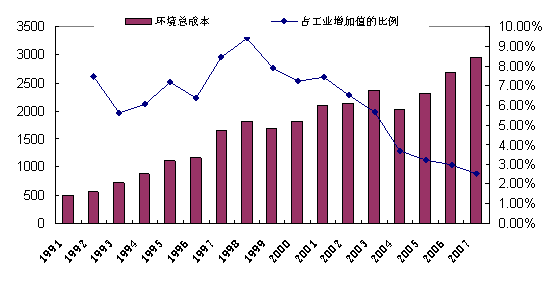

2. 1997-2007环境总成本占工业增加值的比例

2001年前环境总成本占工业增加值的比例在7%左右波动,从2002年开始持续下降,到2007年为2.52%,年均下降0.82个百分点。总的来说,这两个指标处于下降的趋势,尤其是近五年来下降趋势比较明显。

图8.工业环境总成本占工业增加值比例趋势图

资料来源:中经专网、中国环境统计年鉴、中华人民共和国统计局网站

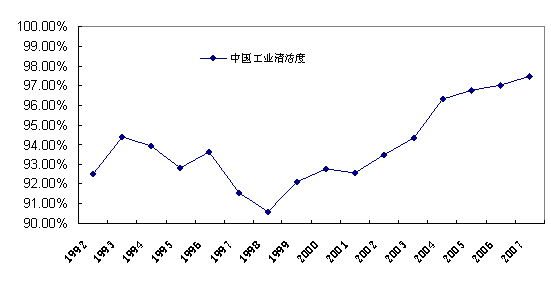

3.中国工业清洁度的变化

工业清洁度是衡量工业清洁程度的指标,它的计算公式如下:

工业清洁度=100-环境总成本/工业增加值*100%

从理论上讲工业清洁度范围为小于100的任何值,但实际可能的取值范围为零到100。从图17-9中可以看出,中国工业清洁度从1998年后逐年不断提高。

图9.环境工业清洁度变化趋势图

资料来源:中经专网、中国环境统计年鉴、中华人民共和国统计局网站

从中国工业清洁度这一指标要以初步推测:中国工业对环境影响不断减少的重要原因是由于中国工业结构的改变所致。

4. 环境成本支付率

环境成本支付率是指环境已支付成本占环境总成本的比率。在1997年时,环境治理成本支付为43.12%,到2007年已经提高到67.90%。结合前面的数据,可以说明中国工业环境成本不断降低。

图10.环境成本支付率变化趋势图

资料来源:中经专网、中国环境统计年鉴、中华人民共和国统计局网站

五 结论

1.中国工业环境治理强度不断加强

1991年,以来中国工业环境已支付成本不断提高,这说明,中国工业在环境方面的投入不断加大。环境成本支付率的不断提高也说明中国环境治理的强度在不断提高。

2.中国工业变得更加清洁

1998年以来,中国工业清洁度不断提高。随着中国经济不断融入世界经济,一方面,中国学者担心发达国家的污染产业向中国进行转移,另一方面,其他国家也在担心中国进行环境倾销。但从我们计算的中国工业清洁度指数来看,上面的担心都是不必要的。考虑中国环境污染统计口径的变化后,中国工业从1991年以来工业清洁度呈现不断提高的趋势。2007年,中国工业经济研究所的研究显示,中国产业的国际竞争力近些年不断提高;结合中国工业清洁度的变化趋势,我们可以判断,较低的环境标准对中国产业国际竞争力影响已经十分有限,中国工业的国际竞争力已经完全可以不依赖于中国较低的环境标准。

3.中国工业对环境的影响不断下降

工业总产值和工业增加值在1991-2007年间年均增长都超过19.93%,创造了经济高速增长的奇迹,与此同时2007年的环境虚拟成本也达到1991年的3.91倍。环境虚拟成本在1998年以后呈现下降趋势,但是,伴随近两年随着中国重化工业的加速发展,中国工业环境虚拟成本又有所上升。当然,本文在计算工业环境虚拟成本采用的是当年价格,因而如果考虑物价因素,这两年工业环境成本上涨也有限。总体而言,中国工业在1998年以来工业环境虚拟成本呈现不断下降的趋势。当我们采取相对指标衡量时,更加明显可以看出,1998年以后,中国工业环境虚拟成本占工业增加值的比例不断下降,到2007年,该比值已经下降到0.81%。这说明工业对环境的影响在不断减少;中国工业对环境的污染问题需要通过工业的发展来解决,而不是通过减缓工业的发展来解决。

4.中国工业目前完全有能力承受较高的环境标准

最近,中国工业环境标准不断提高,有些学者担心中国环境标准的过快提高会影响中国产业国际竞争力。从我们测算的结果来分析,2007年,中国工业环境总成本占工业总产值的比例仅为0.73%左右,占工业增加值的比例仅为2.52%。环境虚拟成本占工业总产值的比例仅为0.23%左右,而占工业增加值的比例仅为0.81%。从上述数据可看出,仅就环境成本而言,即使中国实施最严格的环境标准,对中国产业国际竞争力的影响也十分有限;也就是说,中国工业目前已经完全有能力承受较高的环境标准。

参考文献:

1.朱栋梁:《论人口与环境可持续发展》,载《山西财经大学学报》,2000年第4期

2.李周:《环境与生态经济学研究的进展》,载《浙江社会科学》,2002年第1期

3.郑易生:《环境污染转移现象对社会经济的影响》,载《中国农村经济》,2002年第2期

4.曲如晓:《环境政策的全球化》,载《世界经济与政治》,2001年第1期

5.曲如晓:《环境保护与国际竞争力关系的新视角》,载《中国工业经济》,2001年第9期

8.杨发明、许庆瑞:《环境技术与企业竞争优势》,载《科学管理研究》,1996年第12期

9.傅京燕:《环境成本内部化与产业国际竞争力》,载《中国工业经济》,2002年第6期

10.世界银行:《碧水蓝天:展望21世纪的中国环境》,中国财政经济出版社,1997

11.洪大用:《试论环境问题及其社会学的阐释模式》,载《中国人民大学学报》,2002年第5期

12.洪大用:《环境公平:环境问题的社会学视点》,载《浙江学刊》,2001年第4期

13.何勇田:《全球排污许可额配置与南北关系》,载《世界经济》,1998年第3期

14.张小瑜:《经受环境保护飓风的考验》,载《国际贸易》,1999年第2期

15.钱箭星:《现实与责任:生态环境问题中的南北合作》,载《宁夏社会科学》,1999年第2期

16.肖绮芳:《论西方国家环境保护政策的国际协调》,载《湘潭大学社会科学学报》,2000年第6期

17.杜祥瑛:《清洁生产政策设计中引入市场机制的研究》,载《中国科技论坛》,2001年第3期

18.罗杰•珀曼(Perman,R.):《自然资源与环境经济学》,中国经济出版社,2002年4月

Environment cost estimate of China's industrial development

Ligang yaoleilei Mayan

(1 Institute of Industrial Studies, CASS 10086 )

(2 International Statistical Center, National Bureau of Statistics of China 100826 )

Abstract: This paper estimated China's industrial cost by taking virtual cost approach. Results revealed a constant rising cost and input of China's industrial environment. Since 1998, China's industrial cleanliness keeps rising; while the virtual cost experienced a downward trend.In 2006, the proportion of the total cost of China's industrial environment to total industrial output value accounted for about 0.85%, and 2.96% with regard to industrial added value. The proportion of environment virtual cost to total industrial output value is 0.3%, and 1.05% with regard to industrial added value. From the above data, we can see that environmental cost will not harm the international competitiveness of China's industry even if China carry out the most stringent environmental standards. In other words, the Chinese industry is now fully capable to bear higher environmental standards.

Key words: environmental cost; virtual cost approach; industrial pollution