碳关税对中国工业品出口的影响*

——基于可计算一般均衡模型的评估

沈可挺1 李钢2

(1.浙江工商大学, 杭州310018;

2.中国社会科学院工业经济研究所, 北京 100086)

[摘要]碳关税政策作为一项边界调节机制,其目的是为弥补因二氧化碳减排导致本国生产的碳密集型产品的国际竞争力损失。碳关税政策违背UNFCCC的基本原则和WTO的国民待遇原则,但可能适用WTO/GATT的一般例外条款。本文在分析中国工业品出口的隐含碳排放量基础上,采用动态可计算一般均衡模型测算了碳关税对中国工业生产、出口、就业的可能影响。本文模型的评估结果表明,每吨碳30美元或60美元的关税率可能使中国工业部门的总产量下降0.62%-1.22%,使出口品出口量下降3.53%和6.95%,同时使工业部门的就业下降1.22%和2.39%,而且以上冲击可能在5-7年甚至更长的时期内产生持续影响;尤其值得注意的是,通常被认为不属于能源密集型或碳密集型行业的电气机械器材制造、仪器仪表办公机械制造等机械制造业的出口和就业可能面临较大冲击。针对碳关税政策可能对中国工业生产、出口、就业等各方面发生的较为严重的冲击,本文提出了几条缓解碳关税冲击的应对策略,并提出了针对碳关税政策的反制性策略。

[关键词]碳关税;碳密集型产品;工业品出口;CGE模型

[中图分类号]F121.3 [文献标识码]A [文章编号]

一、引言

碳关税是针对高耗能的进口产品特别征收的二氧化碳排放关税。美国和欧盟讨论实施碳关税政策主要目的是为了弥补因二氧化碳减排导致本国生产的碳密集型产品的国际竞争力损失。碳关税为国内公众所熟知是由于今年6月26日美国国会众议院通过了一项《2009美国清洁能源安全法案》,该法案除了设定美国国内的二氧化碳减排目标之外,还涉及一项名为“边界调节税”的“碳关税”条款,提出未来将对中国、印度、巴西等未承担碳减排目标的发展中国家征收惩罚性的碳关税,由此引发国内对碳关税可能使中国工业品出口面临负面冲击的严重关切。实际上,在有关温室气体减排的经济影响的文献当中,对碳关税以及与之密切相关的碳泄漏问题的探讨和争论可谓由来已久。

联合国环境署(UNEP)和世界气象组织(WMO)于1988年合作成立政府间气候变化专门委员会(Intergovernmental Panel on Climate Change,IPCC),专责研究由人类活动所造成的气候变化。IPCC于1990年发布的《第一次评估报告》确认了有关气候变化问题的科学基础。根据IPCC的评估报告,联合国政府间谈判委员会于1992年5月22日就气候变化问题达成《联合国气候变化框架公约》(United Nations Framework Convention on Climate Change,UNFCCC),公约于1992年6月4日在里约热内卢举行的联合国环境与发展大会(地球首脑会议)通过,并于1994年3月21日正式生效,具有法律约束力。公约的目标旨在减少温室气体排放,减少人为活动对气候系统的危害,减缓气候变化,增强生态系统对气候变化的适应性,确保粮食生产和经济可持续发展。由于发达国家是二氧化碳排放的主体,公约为此确立了五个基本原则,要求发达国家和发展中国家承担“共同而有区别的责任”原则,并规定发达国家应率先采取措施应对气候变化。

1997年12月在日本京都召开的《联合国气候变化框架公约》第三次缔约方会议通过旨在限制发达国家温室气体排放以抑制全球变暖的《京都议定书》(Kyoto Protocol),规定在2008-2012年间所有发达国家(即议定书规定的附件I国家)二氧化碳等6种温室气体的排放量要在1990年的基础上平均减少5%。《京都议定书》于2005年2月16日正式生效。截止到2005年8月13日,全球共有142个国家和地区签署并批准该议定书,其中包括30个工业化国家,批准国家的人口数量占全世界总人口的80%。但是,早在《京都议定书》诞生之初,碳泄漏(carbon leakage)就是一个倍受关注同时又颇具争议的重要问题。

所谓碳泄漏,是指在只有部分国家承担约束性减排义务的情况下,承担义务的减排国家采取的减排行动可能导致不承担义务的非减排国家增加碳排放的现象。从理论角度看,碳泄漏现象的产生跟国际贸易和投资流向的变化密切相关。减排国家对碳密集型产品的生产和消费的减少,可能会通过能源市场的价格波动以及国际贸易和投资流向的变化,增加非减排国家生产和消费的碳密集度。谢来辉和陈迎(2007)归纳了碳泄漏的三个主要渠道:(1)化石能源的国际贸易,减排国家采取的减排行动可能会导致煤炭、石油等碳密集型化石能源的世界市场价格下跌,从而使非减排国家有可能扩大对化石燃料的需求,增加其温室气体的排放量;(2)碳密集型产品的国际贸易,减排国家采取的减排政策可能会增加钢铁、水泥等碳密集型产品的生产成本,降低此类产品的国际竞争力,使非减排国家生产的同类产品占据相对优势,从而使国际产业发展格局和国际贸易流向发生改变,并且使非减排国家增加其温室气体排放量;(3)能源密集型产业的国际转移,减排政策可能降低减排国家能源密集型产业的资本收益率,为了实现利润最大化的目标,减排国家的企业可能将投资转移到非减排国家,这种生产要素在全球范围内的重新配置将使碳密集型产业向非减排国家转移,从而导致更多不受控制的温室气体排放。

文献中通常把非减排国家的碳排放增加量与减排国家的减排量的比值称作碳泄漏率,并以此描述减排国家的减排政策所带来的国外增排的边际效应。许多文献应用各种模型对碳泄漏率进行模拟测算的结果表明,由于不同模型对全球排放情景和发达国家采取政策工具的假设不同,对碳泄漏率的测算结果存在很大的差异。发达国家关注碳泄漏问题,强调严重的碳泄漏将在很大程度上抵消附件I国家减排行动的实际效果,不利于缓解全球气候变化。在针对碳泄漏以及后来对碳关税问题的政策争论当中,碳密集型产品的国际竞争力一直是争论的核心。化石能源的国际贸易以及能源密集型产业的国际转移可能造成的碳泄漏倒没有引起重点关注。实际上,通过化石能源的国际贸易造成碳泄漏的问题在现实世界中几乎不可能发生。以石油市场为例,政治因素在石油价格形成中的作用在日益增大,石油价格越来越表现为石油“政治价格”;殷剑峰(2008)的研究进一步发现,在国际石油市场上,衍生品市场的金融交易量已经远远超过实物交易量,并且期货价格已经成为影响现货价格的关键因素。碳泄漏相关文献中所描述的附件I国家的减排行动造成石油价格下跌的机制,实际是以竞争性市场为假设前提,而这个前提在现实中是不可能成立的。另外,Eskeland and Harrison (1997)以及Smarzynska and Wei(2001)等大量有关污染避难所假说(pollution haven hypothesis)的研究均没有发现污染密集型产业跨国转移投资与环境规制标准差异之间的显著关系,由此推知,那种认为减排行动将导致能源密集型产业国际转移的逻辑推论并无坚实的经验证据支撑。由此不难发现,发达国家对碳泄漏问题的这种担忧固然有其保护全球环境的考虑,但更多的则是出于保护本国产业竞争力的需要。

实施全球统一碳税被认为是防止发生碳泄漏、避免发达国家碳密集型产品竞争力损失的一种有效机制。Nordhaus(1994,2006)、Stiglitz(2006)等均曾提出过类似的观点。沈可挺(2009)提出,统一碳税这种貌似公平且易于执行的机制实际将抹煞发达国家在气候变化问题上的历史责任,这正是统一碳税政策在缓解气候变化的国际协议中从未被采纳的根本原因。自2005年2月《京都议定书》正式生效之后,欧盟曾几度主张附件I国家对来自未履行减排义务国家(主要是美国,但是也包括中国和印度等发展中国家)的进口产品征收碳关税,以此作为单边性质的边界调节机制,一方面用以弥补减排政策导致的竞争力损失,另一方面迫使相关国家尽快承担减排义务。Lockwood and Whalley(2008)以及Dong and Whalley(2008)曾经对碳关税和几种不同类型的碳自由贸易区提议进行过分析。美国国会众议院今年6月通过的《2009美国清洁能源安全法案》则试图把碳关税政策付诸实施。

本文并不打算对欧美实施碳关税政策的不合理性进行深入探讨。本文试图研究的一个核心问题是,如果美国及欧盟各国当真开始对从中国进口的产品征收碳关税,将会对中国的工业品出口造成什么样的冲击?本文以下部分将在对中国工业品出口的隐含碳排放量进行分析的基础上,采用可计算一般均衡(Computable General Equilibrium,CGE)模型测算碳关税对中国工业生产、出口和就业的可能影响。

二、工业品出口贸易与碳排放

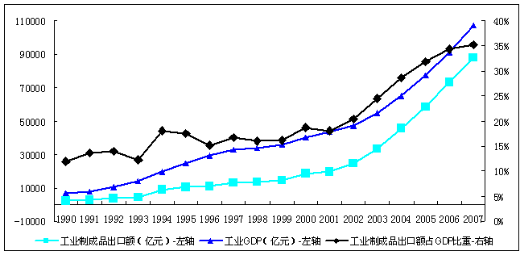

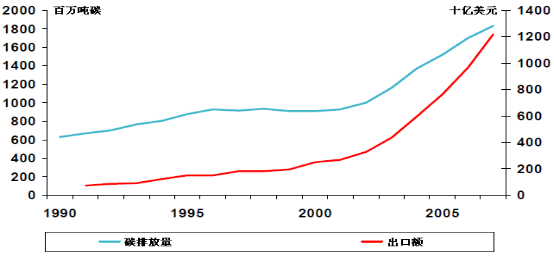

中国经济自改革以来所取得的高增长有赖于工业的高速增长,而中国工业的高速增长则在很大程度上有赖于工业品出口的高增长。统计数据显示,在1980-2007年间,中国工业制成品出口额从90亿美元迅速增长至11563亿美元,增幅达128倍;而以当年价计算的GDP同期增长约55倍,工业GDP同期增长约54倍。图1所示的是1990-2007年间中国工业制成品出口额、工业GDP以及工业制成品出口额占当年GDP的比重状况。从该图可以看出,在此期间,工业制成品出口额占GDP的比重已经从最初的11.8%增长至35.2%。尤其值得注意的是,1994年人民币汇率改革尽管对中国产品的出口具有一定的促进作用,但在随后的七八年间工业制成品出口额占GDP的比重一直比较稳定,直至2001年12月中国正式加入WTO之后,工业制成品出口占比才开始迅速提升;而工业制成品出口占比自2005年开始出现增速回落的趋势,在一定程度上则是由于受到人民币兑美元汇率持续升值的影响。

图1 1990-2007年间中国工业制成品出口的高增长

数据来源:摘自2008年《中国统计年鉴》。工业制成品出口额已按当年平均汇率折算成人民币。

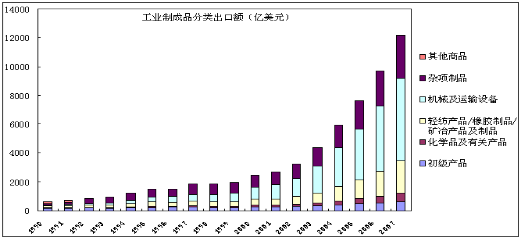

在1990-2007年间,伴随工业制成品出口规模的快速提升,中国产品的出口结构也已发生显著变化。如图2所示,初级产品出口增长缓慢,其占总出口额的比重逐年下降,已经从1990年的25.6%下降至2007年的5.1%,下降幅度达20.5%。化学品及有关产品以及轻纺产品、橡胶制品、矿冶产品及其制品的出口规模增长相对较快,其中化学品及有关产品出口额从37.3亿美元增至603.2亿美元,增长约16倍;轻纺产品、橡胶制品、矿冶产品及其制品出口额从125.8亿美元增至2198.8亿美元,增长约17倍;其占总出口额的比重在此期间内分别大致稳定在5%和18%左右的水平。机械及运输设备的出口增长非常迅猛,其出口占比已经由1990年的9%增长至2007年的47.4%,增幅为38.4%;自2001年以来,机械及运输设备一直是中国最大的出口产品类别。

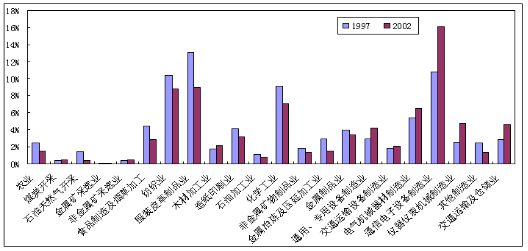

我们根据1997年和2002年投入产出表中的数据进一步估算了22个行业的出口占比状况,如图3所示。从该图中可以清晰地看到,通信设备、计算机及其他电子设备制造业、电气、机械及器材制造业、仪器仪表及文化办公用机械制造业以及通用、专用设备制造业的出口占比上升较快(这四个部门的合计出口占比已经从1997年的21.6%上升至2002年的31.6%),其中通信设备、计算机及其他电子设备制造业已经成为中国最重要的工业制成品出口部门(其出口占比已经从10.8%上升到16.1%);服装皮革羽绒及其制品业、纺织业、化学工业、食品制造及烟草加工业、造纸印刷及文教用品制造业等几个过去出口份额相对较高的部门,其出口占比在逐渐下降,尽管服装皮革羽绒及其制品业、纺织业和化学工业(这三部门的合计出口占比已从1997年的32.5%下降至2002年的24.8%)仍然是除通信设备、计算机及其他电子设备制造业之外出口占比最高的三个部门。这些数据充分说明,中国已经成为世界上最重要的制造业基地之一。

图2 1990-2007年间中国产品分类别出口金额

数据来源:摘自2008年《中国统计年鉴》。

图3 1997年和2007年不同行业产品出口占比状况

数据来源:根据1997和2002年投入产出表数据计算。

中国工业品出口的高增长在过去几年间也引发不少担忧和争议。许多学者讨论过中国的外贸依存度问题,还有一些学者提出应该降低中国的外贸依存度,以减缓国际经济波动对中国经济的影响。沈利生(2003)指出流行的外贸依存度测算方法可能会高估中国实际的外贸依存度,并提出了一种新的外贸依存度测算方法;他认为中国的外贸依存度没有达到“非降不可”的地步,如果有关决策部门贸然采取降低外贸依存度的措施,可能会错失国民经济进入新一轮快速增长周期的大好局面,从而造成不可估量的损失。外贸依存度高低以及经济可能因此面临的外部冲击风险不是本文关注的主要问题。中国工业的高增长带有明显的高投资、高能耗、高排放的特征。按照陈诗一(2009)的测算,自改革以来,中国工业总产值年均增长11.2%,工业资本存量年均增长9.2%,工业能耗和二氧化碳排放量年均分别增长6%和6.3%;工业GDP约占全国GDP的40.1%,但是工业能耗却占全国能耗的67.9%,工业排放的二氧化碳占全国总排放量的83.1%。本文更为关注的是中国工业品出口的能耗和碳排放状况,以及欧美国家的碳关税政策对中国工业品出口的可能造成的冲击效应。

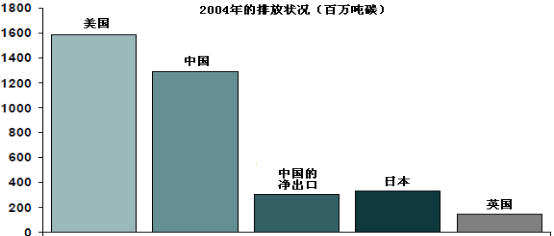

碳关税实际上是一种针对产品的生产过程所采取的边界税收调节机制(border tax adjustment),它关注的焦点是不同国家的产品在生产过程中的温室气体排放强度差异,并且这种差异对最终产品本身而言不一定具有直接影响。为了确定产品生产过程中的温室气体排放量,需要测算产品的隐含能源和隐含碳排放量。所谓“隐含能源”(embodied energy)是指产品生产全过程(包括原材料开采、产品加工制造直至把最终产品运输至终端用户的整个过程)中所消耗的总能源量;而“隐含碳排放”(embodied carbon)则是指产品生产全过程中的二氧化碳排放总量。对隐含能源和隐含碳排放量的测算有助于从消费侧研究消费模式对能源消耗和碳排放的影响。图4所示的是Watson and Wang(2007)估算的2004年中国净出口的隐含碳排放量,他们的测算结果表明,中国2004年大约23%的碳排放是由净出口所致。Ahmad and Wyckoff(2003)、Shui and Harriss(2006)、Kahrl and Roland-Holst(2007)、齐晔、李惠民和徐明(2008a,2008b)、陈迎、潘家华和谢来辉(2008)以及魏一鸣、刘兰翠等(2008)等其他一些研究对中国进出口贸易的隐含能源和隐含碳排放量的测算结果虽略有差异,但基本结论较为一致,均认为中国出口产品的能源消耗和碳排放量对全国总能耗和总排放量具有重要影响。

图4 2004年中国净出口的碳排放状况

数据来源:Watson and Wang(2007)。

另外值得注意的是,沈利生(2007)利用投入产出模型测算中国2002-2006年间进出口贸易的能耗状况,其计算结果表明,进口产品的省能多于出口产品的耗能,有利于降低国内的能耗;但该文的测算结果表明,从2002-2006年,出口耗能强度从1.600吨标煤/万元逐年上升至1.657吨标煤/万元,这意味着出口产品的能耗和碳排放结构近年来可能正在逐渐趋坏。图5所示的是中国自1990年以来的出口额和碳排放量的增长状况。中国工业品生产和出口的持续高增长以及二氧化碳排放量不断上升的事实也往往被作为《京都议定书》规定的减排机制导致严重碳泄漏、应该向中国施压以促使中国尽管承担碳减排义务以及应该采取碳关税等单边政策弥补本国竞争力损失的最有力佐证(比如Feldstein,2009)。

图5 中国自1990年以来的出口额和碳排放量增长状况

数据来源:Watson and Wang(2007)。

三、CGE模型与数据基础

可计算一般均衡(Computable General Equilibrium,CGE)模型,又被称为应用一般均衡(Applied General Equilibrium,AGE)模型,它通过对家庭、企业、政府等各个经济主体的行为设定,可对经济体系中各部门之间的相互影响进行定量分析。CGE模型作为政策分析的有力工具,自1960年代以来经过三四十年的发展已在各国得到广泛的应用,并已逐渐发展成为应用经济学的一个分支(Dixon and Parmenter,1996;郑玉歆、樊明太等,1999)。

CGE模型的迅速发展始于1970年代。这跟当时的世界经济环境密切相关,同时也充分体现出CGE模型不同于经济计量模型的独特之处。众所周知,1970年代的世界经济形势处于急剧的变化当中,由于能源价格飙升、国际货币体系剧变、实际工资上扬等一系列重大的外部冲击使世界经济的发展偏离了以往的正常轨迹。在没有历史经验可以依靠的情况下,依据历史趋势构建的时间序列经济计量模型难以作出具有指导意义的政策分析,而CGE模型以经济主体在成本最小化和效用最大化条件下的行为模式为基础作出的定量分析,包括反设事实的情景模拟(Counterfactual Simulation),则迅速成为评估外部冲击经济影响的有力工具(Dixon and Parmenter,1996)。CGE模型目前已被广泛用于宏观经济、区域经济、国际贸易、财政税收、能源与资源环境政策、就业与收入分配等众多领域的经济分析。

在有关温室气体减排的经济影响分析的文献当中,CGE模型是最为常用的分析工具。以谢来辉和陈迎(2007)整理的一组测算碳泄漏率的文献为例,这些文献所采用的模型,包括G-Cubed、Gemini-E3、GREEN、GTAP-E、GTAP-EG、GTEM、MERGE、MIT-EPPA以及WorldScan等,几乎全部都是CGE模型,并且其测算结果均被IPCC的评估报告所认可。国内在能源资源环境和气候变化领域的CGE模型分析开始于2000年前后,主要包括郑玉歆、樊明太等(1999)、贺菊煌、沈可挺和徐嵩龄(2002)、魏涛远和格罗姆斯洛德(2002)、黄英娜、张巍和王学军(2003)、王灿、陈吉宁和邹骥(2005)、金艳鸣、黄涛和雷明(2007)以及林伯强和牟敦国(2008)等,研究内容主要涉及碳税、环境税及能源价格变动的经济影响。

本文的主要工作是在贺菊煌、沈可挺和徐嵩龄(2002)及贺菊煌和沈可挺(2007)的研究基础上构建一个41部门的动态CGE模型,用于分析主要贸易伙伴的碳关税政策对中国工业品出口的影响问题。根据国家统计局公布的《2002年中国投入产出表》,41个经济部门中包括1个农业部门、4个采掘业部门、19个工业部门(把废品废料行业并入其他制造业)以及建筑业和16个服务业部门。模型所采用的主要假设包括:(1)生产者以利润最大化为决策目标,消费者以效用最大化为决策目标;(2)市场完全竞争,生产者和消费者均为价格接受者;(3)各部门现有的资本存量在任何一年中均不能在部门间流动,各部门各年间的资本存量通过投资和折旧增减;(4)劳动力可以在部门间流动,劳动总供给量外生给定;(5)各部门劳动力按标准劳动力计量,其工资率相等;(6)消费者效用函数采取Cobb-Douglas形式,从而消费者在各种商品上的支出占总消费支出的比例为一组固定值;(7)碳关税只针对工业品部门,根椐出口产品的隐含碳排放强度(即每单位出口金额的隐含碳排放量)征收。

我们在模型中假定能源、资本和劳动之间具有一定的替代性,并在生产模块中采用多层嵌套的常替代弹性(Constant Elasticity of Substitution,CES)生产函数加以描述,同时假定其他中间投入品之间以及其他中间投入品与能源、资本、劳动之间没有替代性。在对外贸易方面,进口需求采用阿明顿(Armington)假设,出口供给采用不变转换弹性(Constant Elasticity of Transformation,CET)函数加以刻画;进出口产品的国际市场价格外生给定,即采用小国模型的假设。所有产品和要素市场都通过价格调整实现市场出清。模型采用一个简单的递推动态(Recursive Dynamic)结构,模型中的动态特性来源于生产要素的积累和生产率的变化。

模型的数据基础是在2002年中国投入产出表的基础上构建的社会核算矩阵(SAM)。SAM能够为CGE建模提供一个完整一致的核算框架。对于原始SAM表中不同来源统计数据存在的一些差异以及投入产出表本身存在的统计误差项,本文采用跨熵法(Cross Entropy)进行调整。模型中的替代弹性、收入弹性等一些关键参数的取值主要是通过借鉴其他一些CGE模型相关文献确定,其余参数的取值则是利用SAM表的基年数据和外生给定的关键参数通过校准(Calibration)方法得到。

对于出口工业品的隐含碳排放强度系数,本文采用的估算方法如以下的公式所示:

其中,ECE为各部门单位最终产品的隐含碳排放量(即碳排放密集度,相当于投入产出分析中的完全需求系数),DCE为单位产品的直接碳排放量(即文献中通常所谓的碳排放强度系数,相当于投入产出分析中的直接消耗系数),

为里昂惕夫逆矩阵。

图6所示的是根据该公式估算得到的2002年除废品废料行业之外19个工业品部门单位最终产品的隐含碳排放量。从该图中可以看到,通信电子设备制造、电气机械器材制造、纺织业、服装皮革羽绒制品加工业、化学工业等出口占比相对较高的几个行业,每万元产出的隐含碳排放量分别处在2.5-5.5吨碳的水平。以每吨碳30-60美元(以2002年8.27元人民币/美元的汇率换算)的碳关税税率测算,相当于每出口万元产值将加征6%-14%甚至12%-28%的关税。

图6 2002年中国19个工业品部门单位最终产品的隐含碳排放量

数据来源:根据投入产出表数据和陈诗一(2009)提供的碳排放强度系数估算得到。

值得注意的是,以上保守估计的碳关税税率已经接近甚至超过部分出口产品遭遇的反倾销税。例如,欧盟2006年8月对中国产皮鞋提出的反倾销税率为16.5%,2009年6月对中国产铝合金轮毂提出的反倾销税率最高为33%,美国2009年6月对中国产轮胎提出特保案的3年特别关税方案中第1年至第3年额外征收的关税分别为55%、45%和35%。由于碳关税提议针对的是全部制造业行业的产品,而不是像反倾销税那样针对个别特定产品,因此,其影响无疑要比特保或反倾销更为严重。

四、对碳关税影响的模拟分析

在以上假定条件的基础上,本文利用41部门的CGE模型分别模拟工业品出口面临每吨碳30美元或60美元的碳关税税率(以2002年8.27元人民币/美元的汇率换算)对工业部门的生产、出口、就业等变量的影响,并进一步利用模型的递推动态结构分析这种影响的时际变化。我们主要关注的是碳关税对19个工业部门中除其它制造业以及电力、燃气、水等公用事业部门之外的15个制造业行业的影响。本文假设名义汇率固定不变,国内物价和工资率水平由模型内生决定。本文的CGE模型采用GAMS软件(Version 22.6)求解。

(一)碳关税对工业部门生产的影响

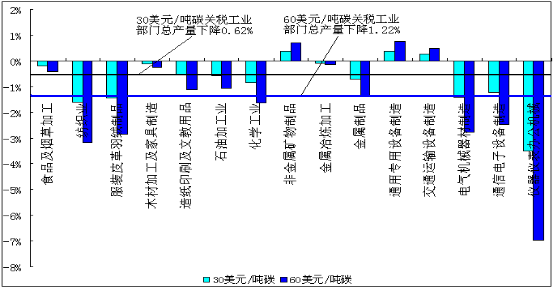

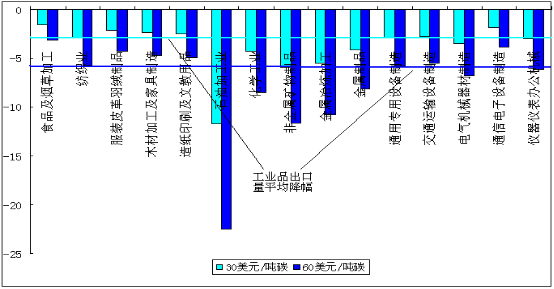

根据15个工业品部门(即图6中的前15个部门)单位产量的隐含碳排放量(即碳排放密集度),本文分别设定工业品出口遭遇30美元和60美元碳关税率的两组情景,并模拟碳关税对各个工业品部门生产的冲击效应。模拟结果如图7所示。从该图可以看到,受碳关税冲击产量下降最大的七个行业依次分别为:仪器仪表办公机械制造、纺织业、服装皮革羽绒制品、电气机械器材制造、通信电子设备制造、化学工业和金属制品制造业。在30美元和60美元碳关税率的两组情景下,这七个行业的产量下降幅度均高于工业部门0.62%和1.22%的平均降幅;其中受冲击最为严重的仪器仪表办公机械制造行业在30美元碳关税率下产量下降3.5%,在60美元碳关税率下产量下降6.96%;纺织行业在30美元碳关税率时产量下降1.6%,在60美元碳关税率时产量下降3.18%。另外,非金融矿物制品业、通用和专用设备制造业以及交通运输设备制造业的产量有小幅增长,我们估计这跟国内需求的变化有关。本文以下部分关于碳关税对出口影响的分析表明,全部工业行业的出口均遭遇显著下降。

图7 征收碳关税对中国15个工业品部门第一年产量的冲击

数据来源:本文利用动态CGE模型计算得到。

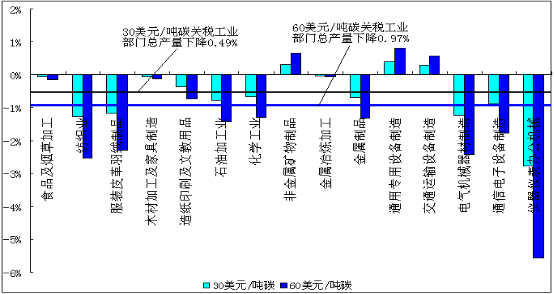

为了集中刻画碳关税冲击的时际变化特征,本文进一步模拟了碳关税实施第二年的工业生产状况。我们在模型的递推动态结构中只涉及资本积累的因素,不考虑技术进步、劳动力供给等其他因素变动的影响。采用这种简化处理的原因,一是能够由此刻画在没有其他因素变动干扰的情况下经济体系对碳关税冲击的自发调节过程;二是由于促进低碳技术发展本身需要消耗经济资源,并需要长期的知识积累,对技术进步过程的情景设定差异可能会导致截然不同的结果,人口结构的变化同样也是一个渐变过程,因本文只模拟第二年的情景,不涉及未来中长期的变化趋势,因此可以不考虑此类长期因素变化的影响。图8所示的是在30美元和60美元碳关税率下只考虑资本积累时第二年的工业生产变动状况。对比图7和图8可以看到,即使是在不考虑技术进步、劳动力供给等其他因素变动的情况下,碳关税对工业部门生产的影响程度也会逐步弱化。但是,这种弱化的趋势并不明显。在30美元和60美元碳关税率的两组情景下,第一年工业总产量分别下降0.62%和1.22%,较之于没有碳关税的情景,第二年工业总产量分别下降0.49%和0.97%,降幅分别仅为0.13%和0.24%。这意味着需要将近5年时间经济体系才能逐步消化碳关税带来的负面冲击,最终使工业生产回复到没有征收碳关税的正常轨迹。另外值得注意的是,碳关税对石油加工业的冲击将逐年加深。

图8 征收碳关税对中国15个工业品部门第二年产量的冲击

数据来源:本文利用动态CGE模型计算得到。

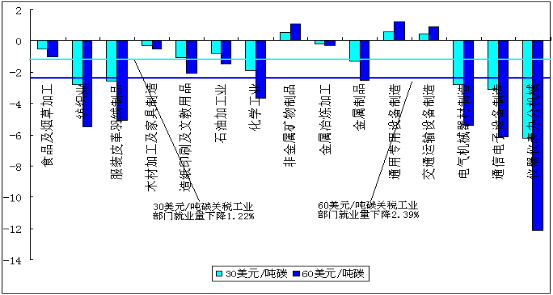

(二)碳关税对工业部门的出口影响

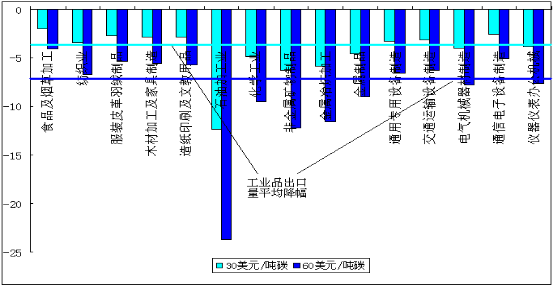

由于碳关税是针对中国出口的工业品直接征收的特别关税,因此,它对工业品出口的负面冲击显著高于对各部门工业品生产的影响。模拟结果如图9所示。从该图中可以看出,在30美元和60美元碳关税率的两组情境下,出口量受碳关税冲击降幅最大(超过工业部门平均降幅)的七个行业依次分别为:石油加工业、非金属矿物制品制造、金属冶炼加工、化学工业、金属制品制造业、电气机械器材制造业以及仪器仪表办公机械制造业。尤其值得注意的是,通常被认为不属于碳密集型行业并且受冲击相对较轻的电气机械器材制造业和仪器仪表办公机械制造业,在30美元碳关税率的情境下出口降幅分别为3.97%和3.85%;在60美元碳关税率的情境下出口降幅则分别达到7.79%和7.66%。我们估计这个结果主要是由于以上两个行业的电力消耗较高之故大。整个机械设备制造业在30美元和60美元碳关税率两组情境下的出口降幅分别为3.15%和6.24%,这个幅度介于纺织业和服装业之间,略低于工业部门3.53%和6.95%的平均降幅。

图9 征收碳关税对中国15个工业品部门第一年出口量的冲击

数据来源:本文利用动态CGE模型计算得到。

碳关税实施第二年的工业品出口状况如图10所示。对比图9和图10可以看到,在不考虑技术进步、劳动力供给等其他因素变动的情况下,碳关税对工业部门产品出口的影响程度也会逐步弱化。但是,跟对工业生产的影响类似,这种弱化的趋势也不是很显著。在30美元和60美元碳关税率的两组情景下,第一年工业品出口量分别下降3.53%和6.95%,较之于没有碳关税的情景,第二年工业品出口量分别下降3.01%和5.97%,降幅分别为0.51%和0.98%。这意味着我们需要经过7年左右的时间,才能逐步消除碳关税对工业品出口造成的负面冲击,最终使工业品出口水平逐步恢复到没有征收碳关税情况下的正常轨迹。跟对工业生产的影响不同的是,碳关税对石油加工业的出口冲击也呈逐年递减趋势,我们估计这跟碳关税造成的国内通货紧缩压力有关,国内物价下降有助于促进出口增长,这能够在一定程度上化解碳关税的冲击。

图10 征收碳关税对中国15个工业品部门第二年出口量的冲击

数据来源:本文利用动态CGE模型计算得到。

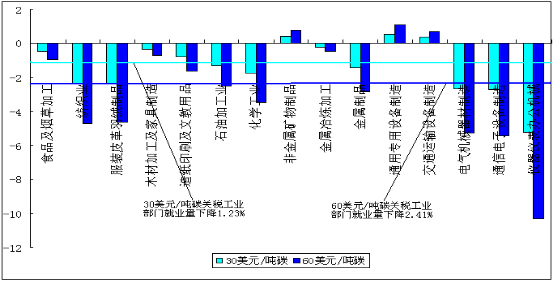

(三)碳关税对工业部门的就业影响

碳关税对工业部门当年及第二年就业影响的模拟结果如图11和图12所示。从这两个图中可以看到,仪器仪表办公机械制造业、通信电子设备制造业、电气机械器材制造业、纺织业、服装业、化学工业、金属制品制造业等几个行业遭受的就业冲击较大,其中仪器仪表办公机械制造业、通信电子设备制造业、电气机械器材制造业、纺织业在60美元每吨碳关税率下第一年的就业降幅分别达到12.14%、6.14%、5.41%和5.48%;非金属矿物制品、通用专用设备制造、交通运输设备制造等三个行业的就业量略有上升。

整个工业部门的就业量在30美元和60美元碳关税率的两组情景下,第一年工业分别下降1.22%和2.39%,较之于没有碳关税的情景,第二年工业分别下降1.23%和2.41%。模拟结果表明,碳关税对就业的负面冲击并未像对生产和出口的冲击那样呈现逐渐弱化的趋势,在我们所评估的15个工业部门中,有8个部门的就业规模逐年递减。以模型基准年份2002年制造业8300万人的就业规模估算,30美元碳关税率将造成大约100万工人失业,60美元碳关税率导致的失业工人数则将达到200万左右。

值得注意的是,由于CGE模型通常假设劳动力市场处于出清状态,从短期经济冲击角度分析,这种设定往往会低估对就业结构造成的冲击。因此,碳关税对工业部门就业的实际冲击可能会超过我们的粗略估计。本文的评估结果只能作为一个保守的下限估计。

图11 征收碳关税对中国15个工业品部门第一年就业量的冲击

数据来源:本文利用动态CGE模型计算得到。

图12 征收碳关税对中国15个工业品部门第二年就业量的冲击

数据来源:本文利用动态CGE模型计算得到。

五、结论与政策建议

本文的分析表明,欧美发达国家以保护全球环境的名义提出碳关税政策的根本目的是为弥补因二氧化碳减排导致本国生产的碳密集型产品的国际竞争力损失。这种单边政策违反UNFCCC要求发达国家和发展中国家承担“共同而有区别的责任”的基本原则。在WTO的框架下,由于WTO规则不允许利用边界调节机制针对跟进口产品本身无直接关系的生产过程或工艺实施歧视和进口限制,因此碳关税政策将触犯WTO/GATT第三条所规定的国民待遇原则(National Treatment Obligation);但是,碳关税政策也可能适用WTO/GATT第二十条规定的一般例外条款,WTO/GATT第二十条第二款“为保护人类、动物或植物的生命或健康所必需的措施”(necessary to protect human, animal, or plant life and health)以及第七款“与保护不可再生的自然资源相关的措施”(relating to the conservation of exhaustible natural resources)可能被用于支持“碳关税”政策。因此,对碳关税的潜在影响不可低估。

中国工业发展具有显著的高增长、高出口、高投资、高能耗、高排放的特征。中国工业品出口的能耗和碳排放状况意味着欧美国家提议的碳关税政策可能对中国的工业品出口造成较为严重的冲击。本文利用41部门的动态CGE模型进行评估的结果表明,30美元或60美元每吨碳关税税率可能使工业部门的总产量下降0.62%-1.22%,使出口品出口量下降3.53%和6.95%,同时使工业部门的就业下降1.22%和2.39%,而且以上冲击可能在5-7年甚至更长的时期内产生持续影响;尤其值得注意的是,通常被认为不属于能源密集型或碳密集型行业的电气机械器材制造、仪器仪表办公机械制造等机械制造业的出口和就业可能面临较大冲击。

针对碳关税政策可能对中国工业生产、出口、就业等各方面发生的较为严重的冲击,本文提出以下几条可能的应对策略:

(一)维持当前的工业品出口结构,如果要缓解碳关税政策的负面冲击,需要加快发展能源技术、开发新型能源、改进传统能源利用方式,降低工业部门的能源密集度和碳排放密集度,但是需要尽可能降低应用新能源技术对产业竞争力的冲击效应。

(二)改变目前的工业品出口结构,降低能源消耗和碳排放密集度,这要求在调整现行贸易政策的同时改变现行的产业政策,促进产业结构变革。但是,需要平衡控制传统工业污染与控制碳排放对工业部门的综合影响。从中国工业生产的环境影响现状分析,控制二氧化硫、污水、粉尘等传统工业污染的紧迫性远高于控制碳排放的压力。同时还应注意缓解控制碳排放对最终需求结构可能产生的冲击效应。

(三)研究设计反制性的碳关税政策,欧美国家提出的碳关税政策以生产过程中的全部碳排放为依据,但是实际上发达国家是碳密集型产品的主要消费者。作为对欧美国家碳关税政策的反制性政策,我们可以考虑从消费者社会责任的角度,提出基于人均碳消耗量或者累计人均碳消耗量标准的碳关税政策。

参考文献

[1]Ahmad, N. and A. Wyckoff. Carbon Dioxide Emissions Embodied in International Trade of Goods[R]. OECD Science, Technology and Industry Working Papers, 2003/15, OECD Publishing, 2003.

[2]Dixon, P. B. and B. R. Parmenter. General Equilibrium Modelling for Policy Analysis and Forecasting[M]. In H. Amman, D. Kendrick, and J. Rust (eds), Handbook of Computational Economics, Amsterdam: North- Holland, 2-85, 1996.

[3]Dong, Y. and J. Whalley. Carbon, Trade Policy, and Carbon Free Trade Areas[R]. NBER Working Paper No.14431, 2008.

[4]Eskeland, G. and A. Harrison. Moving to greener pastures? Multinationals and the pollution-haven hypothesis[R]. The World Bank Policy Research Working Paper No. 1744, 1997.

[5]Feldstein,M. The Exploding Carbon Tax[J]. The Weekly Standard, June 22, 2009.

[6]Kahrl, F. and D. Roland-Holst. Growth and Structural Change in China’s Energy Economy[R]. UC Berkeley, Research Paper No. 07082001, 2007.

[7]Lockwood, B. and J. Whalley. Carbon Motivated Border Tax Adjustments: Old Wine in Green Bottles?[R]. NBER Working Paper No. 14025, 2008.

[8]Nordhaus, W. Managing the Global Commons: The Economics of Climate Change[M]. Cambridge: The MIT Press, 1994.

[9]Nordhaus, W. After Kyoto: Alternative Mechanisms to Control Global Warming[J]. American Economic Review, 2006, (96).

[10]Shui, B.and R. C. Harriss. The Role of CO2 Embodiment in US-China Trade[J]. Energy Policy, 2006, (34).

[11]Smarzynska, B. K. and Shang-Jin Wei. Pollution Havens and Foreign Direct Investment: Dirty Secret or Popular Myth?[R]. NBER Working Paper No. 8465, 2001.

[12]Stiglitz, J. A New Agenda for Global Warming[J]. Economists’ Voice, The Berkeley Electronic Press, July, 2006.

[13]Watson J. and T. Wang. China’s Carbon Emissions: Theirs or Ours?[R]. http://www.wilsoncenter.org/events/docs/jim_watson_presentation.pdf, 2007.

[14]陈诗一. 能源消耗、二氧化碳排放与中国工业的可持续发展[J]. 经济研究,2009,(4).

[15]陈迎,潘家华和谢来辉. 中国外贸进出口商品中的内涵能源及其政策含义[J]. 经济研究,2008,(7).

[16]贺菊煌,沈可挺和徐嵩龄. 碳税与二氧化碳减排的CGE模型[J]. 数量经济技术经济研究,2002,(10).

[17]黄英娜,张巍和王学军. 环境CGE模型中生产函数的计量经济估算与选择[J]. 环境科学学报,2003,(3).

[18]金艳鸣,黄涛和雷明. “西电东送”中的生态补偿机制研究——基于三区域可计算一般均衡模型分析[J]. 中国工业经济,2007,(10).

[19]林伯强和牟敦国. 能源价格对宏观经济的影响——基于可计算一般均衡(CGE)的分析[J]. 经济研究,2008,(11).

[20]齐晔,李惠民和徐明. 中国进出口贸易中的隐含能估算[J]. 中国人口·资源与环,2008,(3).

[21]齐晔,李惠民和徐明. 中国进出口贸易中的隐含碳估算[J]. 中国人口·资源与环,2008,(3).

[22]沈可挺. 全球气候变化问题引发的碳关税争端及其影响[R]. 浙江工商大学经济学院,工作论文,2009.

[23]沈利生. 中国外贸依法度的测算[J]. 数量经济技术经济研究,2003,(4).

[24]沈利生. 我国对外贸易结构变化不利于节能降耗[J]. 管理世界,2007,(10).

[25]王灿,陈吉宁和邹骥. 基于CGE模型的CO2减排对中国经济的影响[J]. 清华大学学报(自然科学版),2005,(12).

[26]魏涛远和格罗姆斯洛德. 征收碳税对中国经济与温室气体排放的影响[J]. 世界经济与政治,2002,(8).

[27]魏一鸣,刘兰翠等. 中国能源报告(2008):碳排放研究[M]. 科学出版社,2008.

[28]谢来辉和陈迎. 碳泄漏问题评析[J]. 气候变化研究进展,2007,(7).

[29]殷剑峰. 商品市场的金融化与油价泡沫[J]. 中国货币市场,2008,(11).

[30]郑玉歆,樊明太等. 中国CGE模型及政策分析[M]. 社科文献出版社,1999.

The Impacts of Carbon Duty to China’s Industrial Exports

--A CGE Based Analysis

SHEN Keting1 and LI Gang2

(1 Zhejiang Gongshang University Hangzhou 310018, China;

2 Institute of Industrial Economics CASS, Beijing 100086, China)

Abstract:Carbon duty is a unilateral border tax adjustment aimed to compensate the loss of competitiveness of carbon intensive products due to carbon dioxide abatement actions. Carbon duty violates the fundamental principle of the UNFCCC, and potentially conflict with the core WTO principle of non-discrimination, reflected in the GATT Articles I and III. However, Article XX of the GATT may be applicable. Based on the analysis of embodied carbon emission of China’s industrial exports, this paper evaluates with a recursive dynamic CGE model the potential impacts of carbon duty to China’s industrial production, exports, and employments. The results of simulation show that with a rate of 30 or 60 US dollar per ton of carbon the output of China’s industrial sectors would decline 0.62%-1.22%, exports would experience a drop of 3.53%-6.95%, and employment would go down 1.22%-2.39%. The shock of carbon duty would probably persist for more than 5-7years. Furthermore, some of non-carbon-intensive sectors such as manufacture of electrical machinery and equipment, or manufacture of measuring instruments and machinery for cultural activity and office work, would probably be shocked seriously. The authors also suggest for several measures of alleviating the impacts of carbon duty, and put forward a policy of carbon duty based on carbon consumption per capita as a countermeasure.

Key Words: Carbon Duty; Carbon Intensive Products; Industrial Exports; CGE Model